Conform Legii societăților nr. 31/1990, art. 67, o cota-parte din profit ce se plătește fiecărui asociat constituie dividend.

Distribuirea Dividendelor: Anual și Trimestrial

Dividendele se distribuie asociatilor proporțional cu cota de participare la capitalul social vărsat. Distribuirea se poate face:

- Opțional trimestrial pe baza situațiilor financiare interimare.

- Anual, după regularizarea efectuată prin situațiile financiare anuale, dacă prin actul constitutiv nu se prevede altfel.

Acestea se pot plăti în mod opțional trimestrial în termenul stabilit de adunarea generală a asociaților sau, după caz, prin legile speciale. Regularizarea diferențelor rezultate din distribuirea dividendelor în timpul anului urmând să se facă prin situațiile financiare anuale.

Plata diferențelor rezultate din regularizare se face în termen de 60 de zile de la data aprobării situațiilor financiare anuale aferente exercițiului financiar încheiat. În caz contrar, societatea datorează, după acest termen, dobândă penalizatoare calculată conform art. 3 din OG nr. 13/2011, dacă prin actul constitutiv sau prin hotărârea adunării generale a acționarilor care a aprobat situațiile financiare aferente exercițiului financiar încheiat nu s-a stabilit o dobândă mai mare.

Repartizarea Trimestrială a Profitului conform Legii Contabilității

Potrivit Legii contabilității nr. 82/1991, art. 19, alin (3¹), repartizarea trimestrială a profitului către acționari sau asociați se poate efectua opțional, în cursul exercițiului financiar, în limita profitului contabil net realizat trimestrial, plus eventualele profituri reportate și sume retrase din rezerve disponibile în acest scop, din care se scad orice pierderi reportate și sume depuse în rezerve în conformitate cu cerințele legale sau statutare. Aceasta se face pe baza situațiilor financiare interimare aprobate de adunarea generală a acționarilor sau asociaților, după caz.

Evidența Contabilă a Dividendelor Repartizate Trimestrial

Conform OMFP nr. 3067/2018, entitățile care au optat pentru repartizarea dividendelor în cursul exercițiului financiar evidențiază acea repartizare în contul 463 Creanțe reprezentând dividende repartizate în cursul exercițiului financiar. Înregistrarea contabilă este: 463 Creanțe reprezentând dividende repartizate în cursul exercițiului financiar = 456 Decontări cu acționarii/asociații privind capitalul.

Dividendele repartizate conform pct.423¹ se regularizează pe seama dividendelor distribuite pe baza situațiilor financiare anuale aprobate potrivit legii, prin înregistrarea contabilă: 457 Dividende de plată = 463 Creanțe reprezentând dividende repartizate în cursul exercițiului financiar.

Funcțiunea contului 463 Creanțe reprezentând dividende repartizate în cursul exercițiului financiar

Acest cont de activ ține evidența dividendelor repartizate, conform legii, în cursul exercițiului financiar și care urmează să se regularizeze după aprobarea situațiilor financiare anuale.

- În debitul contului 463 se înregistrează suma dividendelor repartizate în cursul exercițiului financiar (456).

- În creditul contului 463 se înregistrează:

- Suma dividendelor repartizate în cursul exercițiului financiar și regularizate pe seama dividendelor anuale (457).

- Sumele încasate reprezentând restituiri de dividende datorate, conform legii (512, 531).

Soldul contului reprezintă sumele repartizate ca dividende, conform legii, în cursul exercițiului financiar.

Obligația Întocmirii Situațiilor Financiare Interimare

În condițiile în care societatea intră în sfera de aplicare a Ordinului ministrului finanțelor publice nr. 1.802/2014, în cazul în care optează pentru repartizarea trimestrială de dividende, are obligația întocmirii de situații financiare interimare.

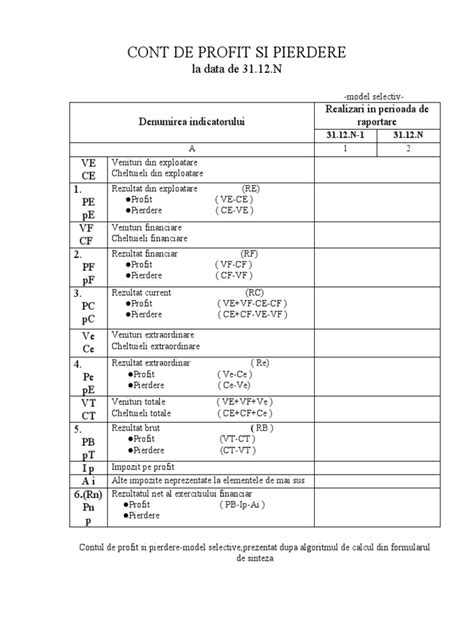

De exemplu, dacă se decide repartizarea dividendelor la 30.09.2023, societatea va întocmi situații financiare interimare la 30.09.2023. Acestea sunt formate din bilanț și contul de profit și pierdere, având aceeași structură ca cea aplicabilă situațiilor financiare anuale. Situațiile interimare nu pot fi întocmite având ca perioadă de referință o lună din interiorul unui trimestru; periodicitatea acestora este doar trimestrială.

Inventarierea și Determinarea Rezultatului de Repartizat

În vederea întocmirii situațiilor financiare interimare, se va proceda la efectuarea inventarierii elementelor de natura activelor, datoriilor și capitalurilor proprii, conform prevederilor Ordinului MFP nr. 2861/2009. După efectuarea inventarierii și înregistrarea rezultatelor, societatea va proceda la determinarea rezultatului de repartizat.

Întocmirea situațiilor financiare interimare se realizează pe baza balanței de verificare în care sunt cuprinse rezultatele inventarierii. Repartizarea rezultatului la dividende se va efectua conform prevederilor actului constitutiv și cotelor de deținere a capitalurilor proprii.

Regularizarea Dividendelor Repartizate Trimestrial

Regularizarea sumelor repartizate în cursul exercițiului financiar se face după aprobarea situațiilor financiare anuale. Dividendele repartizate și plătite în plus în cursul exercițiului financiar se restituie în termen de 60 de zile de la data aprobării situațiilor financiare anuale.

Menționăm că obligația de restituire intervine pentru asociatul unic care a încasat dividende trimestrial, iar conducerea societății are obligația de a urmări recuperarea acestor sume.

Monografie Contabilă pentru Repartizarea Dividendelor Trimestriale

În cursul anului:

- Evidențierea repartizării de dividende în cursul exercițiului financiar: 463 Creanțe reprezentând dividende repartizate în cursul exercițiului financiar = 456 Decontări cu acționarii/asociații privind capitalul

- Retinerea impozitului pe dividende: 456 Decontări cu acționarii/asociații privind capitalul = 446 Alte impozite, taxe și vărsăminte asimilate

- Plata dividendelor nete: 456 Decontări cu acționarii/asociații privind capitalul = 5121 Conturi la bănci în lei

- Plata impozitului: 446 Alte impozite, taxe și vărsăminte asimilate = 5121 Conturi la bănci în lei

La începutul anului următor încheierii exercițiului în care s-au repartizat dividende trimestriale:

- Închiderea contului de profit și pierdere: 121 Profit sau pierdere = 1171 Rezultatul reportat reprezentând profitul nerepartizat sau pierderea neacoperită

- Înregistrarea dividendelor de plată finale, conform situațiilor financiare anuale: 1171 Rezultatul reportat reprezentând profitul nerepartizat sau pierderea neacoperită = 457 Dividende de plată

- Compensarea contului 457 cu 463: 457 Dividende de plată = 463 Creanțe reprezentând dividende repartizate în cursul exercițiului financiar

- Restituirea de către asociați a sumei plătite în plus în termen de 60 de zile de la aprobarea situațiilor financiare anuale: 5121 Conturi la bănci în lei = 463 Creanțe reprezentând dividende repartizate în cursul exercițiului financiar

Monografie contabila privind inregistrarea dividendelor neincasate

Impozitul pe Dividende

Obligația calculării și reținerii impozitului pe dividende revine persoanei juridice plătitoare de venit, odată cu plata dividendelor. În prezent, impozitul pe dividende se stabilește prin aplicarea unei cote de impozit de 8% asupra dividendului brut plătit asociaților și se declară în formularul 100 „Declarație privind obligațiile de plată la bugetul de stat” și se virează integral la bugetul de stat, fiind impozit final.

Regula generală referitoare la termenul de declarare/plată la bugetul de stat este până la data de 25 inclusiv a lunii următoare celei în care se plătește dividendul.

În cazul în care dividendele distribuite nu se vor plăti până la sfârșitul anului 2023, impozitul pe dividende aferent se plătește până la data de 25 ianuarie 2024.

Plătitorul de venit trebuie să transmită formularul 205 „Declarație informativă privind impozitul reținut la sursă și câștigurile/pierderile realizate, pe beneficiari de venit”, anual, până în ultima zi a lunii februarie 2024.

Contribuția de Asigurări Sociale de Sănătate (CASS)

Conform art. 170, alin. (4) din Legea nr. 227/2015 privind Codul fiscal, începând cu veniturile aferente anului 2023, în cazul persoanelor fizice care realizează cumulat venituri din diverse surse, se modifică baza de calcul a contribuției de asigurări sociale de sănătate (CASS). Aceasta este reprezentată de:

- Nivelul a 6 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației unice, în cazul veniturilor realizate cuprinse între 6 și 12 salarii minime brute pe țară.

- Nivelul de 12 salarii minime brute pe țară, în vigoare la termenul de depunere a declarației unice, în cazul veniturilor cuprinse între 12 și 24 de salarii minime brute pe țară.

- Nivelul de 24 de salarii minime brute pe țară, în vigoare la termenul de depunere a declarației unice, în cazul veniturilor realizate de peste 24 de salarii minime brute pe țară.

Conform art. 7, pct. 46 din Codul fiscal, calcularea, reținerea, declararea și plata impozitului pe veniturile din dividende de către plătitorul de venit reprezintă reținere la sursă (stopaj la sursă). Nerespectarea termenelor de declarare și plată a impozitului poate constitui infracțiune.

Pe scurt:

- Repartizarea trimestrială a dividendelor permite repartizarea profitului anului în curs.

- Este necesară întocmirea situațiilor financiare interimare.

- Repartizarea trimestrială a dividendelor se va putea face doar după aprobarea situațiilor financiare interimare.

- Dividendele se vor distribui proporțional cu cota de participare a asociaților/acționarilor la capitalul social.

- Regularizarea sumelor distribuite sub formă de dividende în timpul anului (trimestrial) se va realiza la întocmirea situațiilor financiare anuale, la începutul anului următor.

- Dividendele repartizate și plătite în plus în cursul exercițiului financiar trebuie restituite în termen de 60 de zile de la data aprobării situațiilor financiare anuale.

Baza legală:

- Codul Fiscal (aprobat prin Legea nr. 227/2015, cu modificările și completările ulterioare).

- Legea societăților nr. 31/1990, cu modificările și completările ulterioare.

- Legea contabilității nr. 82/1991.

- OMFP nr. 3067/2018.

- OMFP nr. 1802/2014.

- OMFP nr. 2861/2009.

Cadrul legislativ privind distribuirea dividendelor interimare

Distribuirea dividendelor interimare este reglementată de o serie de acte normative, printre care Legea Contabilității nr. 82/1991, Legea Societăților nr. 31/1990, Ordinul nr. 3067/2018 și OMFP nr. 1802/2014. Dividendele reprezintă drepturi patrimoniale ale asociaților, proporționale cu participația deținută la capitalul social, aferente profitului net realizat.

Spre deosebire de dividendele anuale, acordate pe baza bilanțului anual aprobat, dividendele interimare pot fi distribuite pe parcursul exercițiului financiar, în baza Situațiilor Financiare Interimare.

Condiții pentru distribuirea dividendelor interimare

Dividendele interimare pot fi distribuite doar în anumite condiții: sumele acordate nu pot depăși profitul net contabil realizat în cursul anului financiar, la care se pot adăuga profitul reportat și rezervele constituite, din care se scad eventualele pierderi reportate. Pentru aceasta, este necesară întocmirea și aprobarea Situațiilor Financiare Interimare trimestriale. Acestea pot fi supuse auditării sau verificării de către cenzori, conform legii.

Situațiile Financiare Interimare trebuie păstrate timp de 10 ani. Regularizarea finală se efectuează odată cu aprobarea Situațiilor Financiare Anuale. Diferențele pozitive se plătesc în termen de 60 de zile de la data AGA, în timp ce diferențele negative trebuie restituite de acționari sau asociați în același termen.

Noi prevederi cu impact asupra capacității societăților de a distribui dividende

Proiectul de Lege privind al doilea pachet de măsuri fiscale și bugetare introduce noi condiții. Societățile care, pe baza Situațiilor Financiare Interimare, înregistrează o valoare a activului net mai mică decât jumătate din capitalul social subscris, nu vor putea efectua distribuirea interimară de dividende.

Distribuirea dividendelor va fi posibilă numai din surplusul existent după acoperirea pierderilor sau după menținerea unor rezerve distribuibile suficiente pentru a acoperi aceste pierderi, cu respectarea condiției ca activul net să fie cel puțin egal cu jumătate din capitalul social.

Procedura de distribuire a dividendelor interimare

Procedura implică o inventariere completă și evaluarea patrimoniului, întocmirea Situațiilor Financiare Interimare (care, pentru societățile ce aplică OMFP 1802/2014, cuprind Bilanțul și Contul de Profit și Pierdere), aprobarea explicită de către AGA și depunerea acestora la ANAF în termen de 30 de zile de la aprobare. Hotărârea AGA trebuie să specifice clar cuantumul dividendelor, beneficiarii, termenele de plată și obligațiile privind impozitele aferente.

Tratamentul Fiscal Aplicabil

Dividendele sunt supuse impozitului pe venit prin reținere la sursă. Cota de impozitare este de 10% pentru dividendele distribuite înainte de 1 ianuarie 2026, urmând ca ulterior să fie de 16%.

Persoanele fizice și juridice nerezidente pot beneficia de cote reduse de impozitare, în baza convențiilor de evitare a dublei impuneri. De asemenea, persoanele juridice rezidente fiscal în state membre UE sau Elveția pot beneficia de o scutire integrală de la impozitare, cu condiția deținerii a minimum 10% din capitalul social pe o perioadă neîntreruptă de cel puțin un an.

Veniturile din dividende care îndeplinesc condițiile de neimpozabilitate din perspectiva impozitului pe profit la nivelul beneficiarului nu permit deducerea cheltuielilor aferente administrării participațiilor.

Persoanele fizice rezidente trebuie să analizeze obligația de a include veniturile din dividende în Declarația Unică pentru stabilirea contribuției de asigurări sociale de sănătate.

Impozitul reținut la sursă se declară prin formularul 100, până la data de 25 a lunii următoare celei în care a fost efectuată plata dividendelor. Excepție fac dividendele distribuite, dar neplătite până la finalul anului, pentru care impozitul se plătește până la 25 ianuarie a anului următor.

Obligațiile declarative suplimentare includ depunerea formularului 205 (pentru dividendele plătite către persoane fizice) și a formularului 207 (pentru dividendele plătite către persoane juridice nerezidente).

Ce riscați dacă nu verificați corect profitul?

Administratorii sunt solidar răspunzători față de societate pentru existența reală a dividendelor plătite. Distribuirea unor sume mai mari decât profitul disponibil și nerestituirea sumelor încasate în plus în termenul legal poate atrage riscul aplicării dobânzilor penalizatoare.

Încasarea sau plata dividendelor din profituri fictive, ori a celor care nu puteau fi distribuite, se pedepsește cu închisoare de la 1 la 5 ani. Nerespectarea termenelor legale pentru declararea și plata impozitului poate atrage penalități fiscale suplimentare.

Noul pachet de măsuri fiscale și bugetare introduce sancțiuni suplimentare pentru situațiile în care nu sunt respectate condițiile referitoare la nivelul capitalurilor proprii sau limitările privind acordarea de împrumuturi înainte de regularizarea dividendelor interimare.

Exemple practice de regularizare

Dacă la finalul exercițiului financiar, dividendele interimare acordate depășesc valoarea profitului net, asociații sunt obligați să restituie diferența în termen de 60 de zile de la aprobarea Situațiilor Financiare Anuale.

Pe de altă parte, dacă profitul net anual permite acordarea unor dividende suplimentare față de cele interimare, asociații vor primi diferențele după regularizare, cu reținerea impozitului aferent.

Concluzie și recomandări

Distribuirea interimară a dividendelor reprezintă o metodă eficientă de recompensare a asociaților, însă necesită respectarea riguroasă a cadrului legal și a cerințelor de transparență financiară. Trimestrul III marchează ultima oportunitate relevantă pentru distribuirea interimară a dividendelor în cursul anului financiar, pentru care cota de 10% este aplicabilă (înainte de 2026).

tags: #repartizare #dividcende #partial #trimestru