Adoptarea bugetului de stat într-o perioadă marcată de turbulențe pe piețele externe a reprezentat o provocare majoră, însă premierul Ilie Bolojan a subliniat că se propune un buget echilibrat, cu obiective clare. Una dintre cele mai importante ținte a fost reducerea deficitului bugetar, marcând o revenire la traiectoria asumată de România în urmă cu câțiva ani, după o perioadă de derapaj.

Premierul a evidențiat complexitatea reducerii deficitelor, mai ales în contextul în care bugetele de investiții nu pot fi diminuate. Anul acesta este crucial pentru absorbția fondurilor europene, PNRR urmând să se închidă la sfârșitul lunii august. Prin urmare, bugetele de investiții vor înregistra o creștere, incluzând cele 10 miliarde de euro din PNRR, la care se adaugă cofinanțările și alte componente.

O altă provocare semnificativă a constat în reducerea cheltuielilor de funcționare ale statului. Pachetul de administrație prevede o diminuare de 10% a acestora, o sarcină recunoscută ca fiind dificilă, dar necesară pentru a redirecționa fondurile eliberate către serviciile de bază și investiții.

Relansarea Economică și Debirocratizarea

Proiectul Legii bugetului de stat include o componentă importantă dedicată relansării economice. Bugetul asigură predictibilitate în sectorul economic, iar prin pachetele de relansare și simplificare administrativă se urmărește crearea condițiilor pentru o economie solidă.

În paralel, Guvernul a aprobat prelungirea schemei de sprijin pentru transportatori, prin compensarea parțială a creșterii prețurilor la motorină pentru carburantul achiziționat până la sfârșitul anului. Compensarea a fost majorată la 0,85 bani.

Ordonanța pentru debirocratizare, de asemenea aprobată, cuprinde trei reforme esențiale: investiții mari, mediu și securitate la incendiu.

Reforma Investițiilor Mari și a Mediului

În ceea ce privește investițiile mari, a fost înființată o comisie pentru examinarea investițiilor străine. Pragul pentru examinare a fost ridicat la 5 milioane de euro, reducând numărul companiilor care vor trece prin acest proces. Au fost clarificate domeniile sensibile, iar termenul de avizare a fost substanțial diminuat.

Reforma pe segmentul mediului vizează scurtarea termenelor pentru depunerea documentelor și emiterea deciziilor de încadrare. Un sistem informatic va facilita depunerea documentelor.

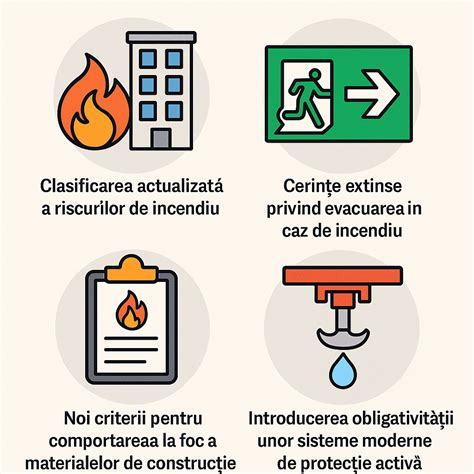

Reforma Securității la Incendiu

În domeniul securității la incendiu, se va implementa un proces de avizare mai rapid, bazat pe riscuri. Obligativitatea obținerii avizului a fost eliminată pentru categoriile cu risc scăzut. Nerespectarea termenelor de către angajații inspectoratului va atrage răspunderea disciplinară, iar întreaga documentație va fi gestionată exclusiv electronic.

Indicatori Macroeconomici și Finanțare

Ministrul Finanțelor, Alexandru Nazare, a prezentat indicatorii cheie ai bugetului pentru 2026, descriindu-l ca fiind realist și corect. Produsul Intern Brut (PIB) de la care a pornit elaborarea bugetului este de 2.045,2 miliarde de lei, cu o creștere economică prognozată de 1% și o inflație de 6,5%.

Bugetul pentru anul curent mizează pe fondurile europene, în special pe PNRR, care au crescut semnificativ, ajungând la aproape 110 miliarde de euro, incluzând și componenta SAFE. Au fost luate în calcul creșteri ale dobânzilor (aproximativ 10 miliarde de lei) și ale componentei de apărare (aproximativ 6 miliarde de lei), concomitent cu asigurarea scăderii deficitului la 6,2% (deficit cash) și 6% (deficit ESA), în conformitate cu acordurile cu Comisia Europeană.

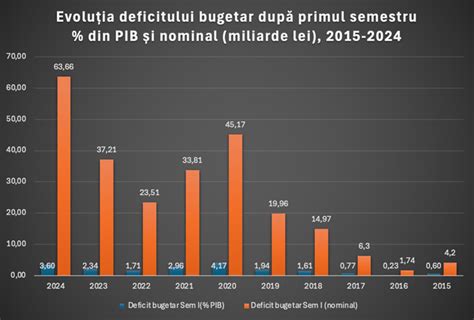

Se înregistrează o scădere a deficitului nominal de la 146 de miliarde de lei (7,6% cash în 2025) la aproximativ 127 de miliarde de lei (6,2% cash în 2026), în timp ce investițiile cresc. Accentul este pus pe calitatea investițiilor, direcționate preponderent către PNRR și fonduri europene, 2026 fiind ultimul an pentru accesarea fondurilor PNRR.

Bugetul pe 2026 este considerat primul pas decisiv pentru ieșirea din procedura de deficit excesiv, cu obiectivul de a ajunge la ținta de 6,2% la finalul anului și de a ieși din procedura de deficit excesiv până în 2029, eliminând astfel penalizările asociate dezechilibrelor bugetare cronice.

Se anticipează că acest echilibru va fi bine primit de piețe, Comisia Europeană și autoritățile locale, cărora li se alocă sume suplimentare semnificative (7 miliarde de lei în plus). De asemenea, se vor derula mii de proiecte din PNRR, inclusiv autostrăzi, drumuri, spitale și infrastructuri critice.

Riscuri și Provocări

Există riscuri asociate conflictului din Orientul Mijlociu, care ar putea influența inflația. Parametrii macroeconomici utilizați pentru alcătuirea bugetului sunt considerați prudenți.

Reacții și Avize

Patronatele au acordat un aviz pozitiv proiectului Legii bugetului de stat pe 2026, însă sindicatele și societatea civilă au emis un aviz negativ. Reprezentanții patronatelor atrag atenția asupra insuficienței sumei prevăzute pentru decontarea reducerilor de preț la energie către furnizori (3,75 miliarde lei), în raport cu necesarul real de plată (9,5 miliarde lei în ianuarie).

Sindicatele și societatea civilă critică bugetul pentru construirea sa pe ipoteze economice depășite la momentul adoptării, afectând astfel funcția constituțională a legii bugetare. Se consideră că fundamentarea macroeconomică este discutabilă, cu un PIB nominal de 2.045 miliarde lei, o creștere economică reală de 1% și venituri bugetare de 736,5 miliarde lei, în contextul unei dinamici economice mai slabe în anul precedent.

Consiliul Fiscal a emis un aviz, dar cu avertismentul că echilibrul bugetar este fragil și dependent de factori de risc precum tensiunile geopolitice, costurile de finanțare, colectarea deficitară și întârzierile în absorbția fondurilor europene.

Ministerul Muncii a transmis observații, ministrul Florin Manole susținând că fondurile alocate nu vor acoperi toate măsurile de sprijin promise. Partidul său a anunțat că va susține proiectul în Guvern, dar va depune amendamente în Parlament.

Sindicatul angajaților de la Palatul Victoria a criticat proiectul bugetului, considerându-l construit pe ipoteze fragile și pe „sacrificiul populației care își vede veniturile diminuate”.

Taxele Vamale și TVA în Contextul Bugetar

O taxă vamală este percepută la importul de mărfuri, fie ca procent din valoare (ad valorem), fie ca sumă fixă (termen absolut). Uniunea Europeană, ca membră a Organizației Mondiale a Comerțului (OMC), aplică principii precum clauza națiunii celei mai favorizate, permițând totuși acorduri de liber schimb și instrumente de apărare comercială, cum ar fi taxele antidumping.

În contextul fiscal, taxa pe valoarea adăugată (TVA) implică obligații de plată către organele fiscale. Persoanele impozabile înregistrate conform art. 316 vor evidenția în decontul de TVA taxa aferentă achizițiilor intracomunitare și bunurilor/serviciilor achiziționate pentru uz propriu. Taxa pentru importurile de bunuri se plătește la organul vamal, conform reglementărilor în vigoare, cu excepția importurilor scutite.

Există excepții de la plata efectivă a TVA la organele vamale pentru persoanele impozabile înregistrate în scopuri de TVA care au obținut certificat de amânare de la plată. Acestea evidențiază taxa aferentă bunurilor importate în decontul de TVA, atât ca taxă colectată, cât și ca taxă deductibilă. Pentru importurile de bunuri scutite, organele vamale pot solicita constituirea de garanții privind TVA.

În anul 2020, prin O.U.G. nr. 33/2020, persoanele impozabile care au importat, în perioada stării de urgență și ulterior, medicamente, echipamente de protecție și materiale sanitare necesare combaterii COVID-19, au fost scutite de plata efectivă a TVA la vamă pentru aceste importuri.

Articolul 326 din Codul Fiscal (fragment din 2015) detaliază plata TVA prin decont și plata TVA în vamă. În situațiile în care beneficiarul este obligat la plata TVA (conform art. 307 alin. (2)-(6)) și pentru achizițiile intracomuniare, se aplică taxarea inversă, unde TVA se înscrie în decont atât ca taxă colectată, cât și ca taxă deductibilă. Taxarea inversă nu reprezintă o scutire de TVA și se aplică în conformitate cu prevederile privind deducerea.